当前位置:首页> 正文:28家财险公司陷亏损泥潭 八成车险业务未盈利

2017/3/20 15:28:29 acqiche

据《投资者报》记者统计,2016年,有28家财险公司,即高达四成陷入亏损,而寿险亏损的比例仅有三成。其中亚太财险亏损最大,为4.5亿元。燕赵财险、华海财险等7家险企亏损额也在1亿元以上。

2016年,占据着财险公司业务大头的车险业务依然是公司发展的重点,商车费改(即车险费率市场化改革)实施后第一个周年成绩单也已出现,但成绩却差强人意。

28家陷入亏损泥潭

据保监会官网公布的数据显示,2016年,财险公司全年保费收入达到了9266亿元,同比增长10%,但净利润状况却不如人意。据《投资者报》记者统计,2016年,有28家财险公司陷入亏损。

数据显示,2016年财险公司中,亏损额最大的为亚太财险,据偿付能力报告显示,亚太财险2016年四个季度的净利润分别为-0.46亿、-1.03亿、-1.4亿、-1.59亿,总亏损额达到4.5亿元。

亏损较大的原因,或许与去年公司处于整合阶段有关。据公开资料显示,2015年年底,泛海控股(000046 公告, 行情, 点评, 财报, 圈子)子公司武汉中央商务区建设投资股份有限公司收入了亚太财险51%的股权,泛海控股正式成为亚太财险的大股东。泛海控股成为股东之后,对公司进行了一系列的调整,包括更名,更换董事长等,目前担任公司董事长的臧炜,于去年2月份获得了保监会的任职批复,此前曾在太保财险担任过北京分公司经理等职务。

除亚太财险之外,燕赵财险、华海财险、浙商财险、国泰财险、利宝互助、中煤财险、安华农业等2016年亏损额也在1亿元以上。亏损原因或源于成立时间较短,例如华海财险,成立至今还不足两年半;或源于赔付支出增加,例如浙商财险等。

中煤财险方面对《投资者报》记者表示,2016年公司之所以亏损,主要原因是保费收入增速快,且主要集中在下半年,造成准备金提转差增加。其他原因还有如资本金小导致投资收益偏低、受宏观经济影响煤矿企业经营困难造成应收保费坏账增加等。

值得关注的是,过去一年,由于资本市场持续低迷,保险公司2016年投资收益实际上都不乐观,这对保险公司净利润水平产生了直接影响。

不过记者也注意到,2016年,还有38家财险公司实现了净利润,其中包括都邦财险、中原农业等6家扭亏为盈的保险公司。如果以ROE值作为参考,长安责任、现代财险、永安财险、国元农业、阳光财险、阳光农业6家险企的ROE值均在10%以上,说明公司盈利能力较强。

多强调特色化经营

值得关注的是,相较于寿险公司,财险公司的个性化、专业细分化的特点体现得更加明显。

例如目前,保监会批复的4家互联网保险公司均属于财险公司。相对于寿险产品,财险产品在产品标准化设计等方面,更适合与互联网相互结合。2016年,4家互联网保险公司中,众安保险及易安保险分别实现了0.4亿元、0.01亿元的净利润,泰康在线、安心财险则是处于亏损状态。

2016年,国内第一家信用保险公司阳光信保正式成立,目前,公司已经建立了房贷保、车贷保等多条业务产品线。类似的专业类保险公司还有第一家责任险公司长安责任保险;专业汽车保险公司鑫安汽车;专业航运保险东海航运;专业的农业保险公司阳光农业、国元农业等,这些专业的保险公司多数实现了正收益。

又比如,由多家煤炭企业担任股东的中煤保险,公司方面对《投资者报》记者表示,2016年,煤炭业务给公司带来了1.33亿元的保费收入,占非车非农业务的七成份额。截止目前,公司首创了“矿井建设工程保险”等险种,在国内矿井安全管理中率先引入专业保险保障机制等。

八成车险业务未盈利

不过也要注意,虽然财险公司特色化明显,但车险业务依然是大多数保险公司发展的重点业务。

2016年是商车费改实施的显现结果的第一年。从保费数据上来看,2016年财险车险保费共6834亿元,同比增长10%,占财险公司总保费收入的74%。但车险保费的增长并未带来承保利润的丰收,最终只有14家有承保利润,总计129亿元,这说明有大约八成财险尚未盈利。

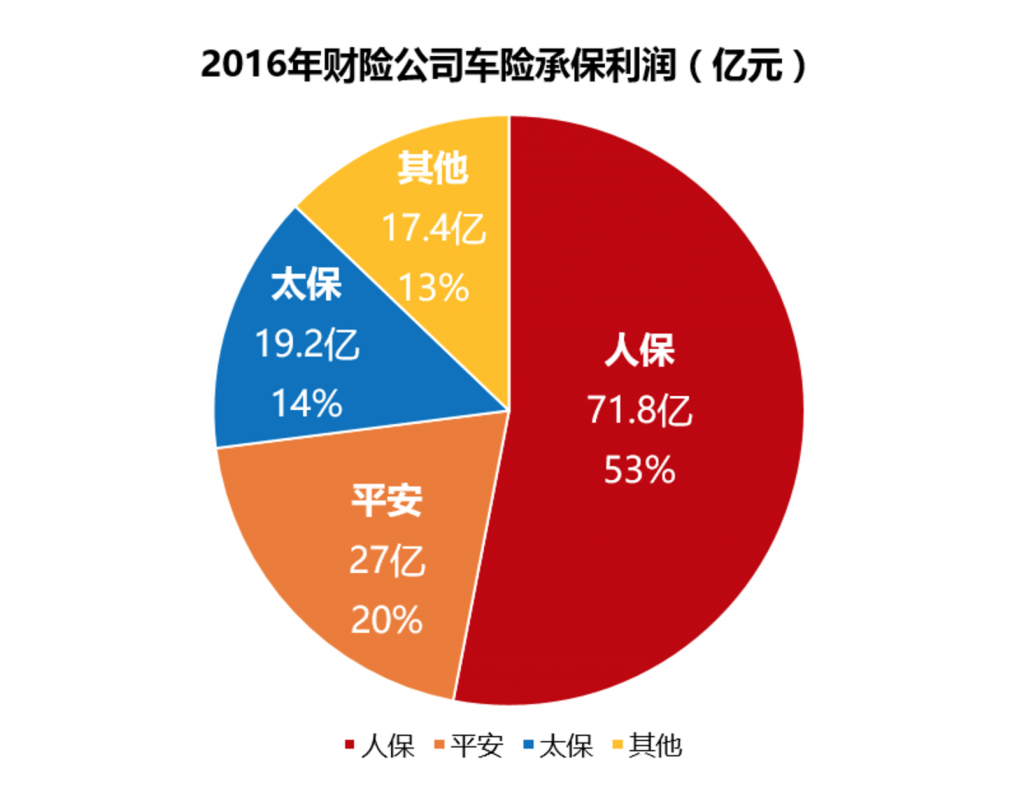

从净利润分布情况来看,商车费改的实施,也并未使得中小财险公司获得弯道超车的机会,财险“老三家”的人保、平安、太保2016年车险业务承保利润仍高达110亿元,几乎承担了整个行业车险正向承保利润的85%份额。

为什么会出现这样的状况?中央财经大学保险系教授郝演苏对《投资者报》记者表示,车险业务竞争激烈,各家保险公司对渠道都比较依赖,中小财险公司由于分公司数量限制、品牌效应不强等原因,在渠道上处于弱势,获客成本较高,这使得中小财险公司成本上升,导致车险业务盈利状况普遍不佳。

近期媒体方面披露的一份保险业交流数据也支持了上述观点,数据显示,2016年车险保费排名前60家的财险公司,平均综合费用率为41%,达到了历史最高值。其中,仅有6家财险公司的综合费用率低于平均值,而更多的财险公司综合费用率超过平均数。

那么这样的趋势是否会继续维持?如何打破呢,郝演苏对《投资者报》记者表示,目前来看中小财险公司短时间内是无法改变两极分化明显的情况。不过他也建议财险公司应摒弃以车险为主的业务结构,从而转向多元化业务的发展格局。

(本文来源:投资者报,转载请注明出处)

据《投资者报》记者统计,2016年,有28家财险公司,即高达四成陷入亏损,而寿险亏损的比例仅有三成。其中亚太财险亏损最大,为4.5亿元。燕赵财险、华海财险等7家险企亏损额也在1亿元以上。

2016年,占据着财险公司业务大头的车险业务依然是公司发展的重点,商车费改(即车险费率市场化改革)实施后第一个周年成绩单也已出现,但成绩却差强人意。

28家陷入亏损泥潭

据保监会官网公布的数据显示,2016年,财险公司全年保费收入达到了9266亿元,同比增长10%,但净利润状况却不如人意。据《投资者报》记者统计,2016年,有28家财险公司陷入亏损。

数据显示,2016年财险公司中,亏损额最大的为亚太财险,据偿付能力报告显示,亚太财险2016年四个季度的净利润分别为-0.46亿、-1.03亿、-1.4亿、-1.59亿,总亏损额达到4.5亿元。

亏损较大的原因,或许与去年公司处于整合阶段有关。据公开资料显示,2015年年底,泛海控股(000046 公告, 行情, 点评, 财报, 圈子)子公司武汉中央商务区建设投资股份有限公司收入了亚太财险51%的股权,泛海控股正式成为亚太财险的大股东。泛海控股成为股东之后,对公司进行了一系列的调整,包括更名,更换董事长等,目前担任公司董事长的臧炜,于去年2月份获得了保监会的任职批复,此前曾在太保财险担任过北京分公司经理等职务。

除亚太财险之外,燕赵财险、华海财险、浙商财险、国泰财险、利宝互助、中煤财险、安华农业等2016年亏损额也在1亿元以上。亏损原因或源于成立时间较短,例如华海财险,成立至今还不足两年半;或源于赔付支出增加,例如浙商财险等。

中煤财险方面对《投资者报》记者表示,2016年公司之所以亏损,主要原因是保费收入增速快,且主要集中在下半年,造成准备金提转差增加。其他原因还有如资本金小导致投资收益偏低、受宏观经济影响煤矿企业经营困难造成应收保费坏账增加等。

值得关注的是,过去一年,由于资本市场持续低迷,保险公司2016年投资收益实际上都不乐观,这对保险公司净利润水平产生了直接影响。

不过记者也注意到,2016年,还有38家财险公司实现了净利润,其中包括都邦财险、中原农业等6家扭亏为盈的保险公司。如果以ROE值作为参考,长安责任、现代财险、永安财险、国元农业、阳光财险、阳光农业6家险企的ROE值均在10%以上,说明公司盈利能力较强。

多强调特色化经营

值得关注的是,相较于寿险公司,财险公司的个性化、专业细分化的特点体现得更加明显。

例如目前,保监会批复的4家互联网保险公司均属于财险公司。相对于寿险产品,财险产品在产品标准化设计等方面,更适合与互联网相互结合。2016年,4家互联网保险公司中,众安保险及易安保险分别实现了0.4亿元、0.01亿元的净利润,泰康在线、安心财险则是处于亏损状态。

2016年,国内第一家信用保险公司阳光信保正式成立,目前,公司已经建立了房贷保、车贷保等多条业务产品线。类似的专业类保险公司还有第一家责任险公司长安责任保险;专业汽车保险公司鑫安汽车;专业航运保险东海航运;专业的农业保险公司阳光农业、国元农业等,这些专业的保险公司多数实现了正收益。

又比如,由多家煤炭企业担任股东的中煤保险,公司方面对《投资者报》记者表示,2016年,煤炭业务给公司带来了1.33亿元的保费收入,占非车非农业务的七成份额。截止目前,公司首创了“矿井建设工程保险”等险种,在国内矿井安全管理中率先引入专业保险保障机制等。

八成车险业务未盈利

不过也要注意,虽然财险公司特色化明显,但车险业务依然是大多数保险公司发展的重点业务。

2016年是商车费改实施的显现结果的第一年。从保费数据上来看,2016年财险车险保费共6834亿元,同比增长10%,占财险公司总保费收入的74%。但车险保费的增长并未带来承保利润的丰收,最终只有14家有承保利润,总计129亿元,这说明有大约八成财险尚未盈利。

从净利润分布情况来看,商车费改的实施,也并未使得中小财险公司获得弯道超车的机会,财险“老三家”的人保、平安、太保2016年车险业务承保利润仍高达110亿元,几乎承担了整个行业车险正向承保利润的85%份额。

为什么会出现这样的状况?中央财经大学保险系教授郝演苏对《投资者报》记者表示,车险业务竞争激烈,各家保险公司对渠道都比较依赖,中小财险公司由于分公司数量限制、品牌效应不强等原因,在渠道上处于弱势,获客成本较高,这使得中小财险公司成本上升,导致车险业务盈利状况普遍不佳。

近期媒体方面披露的一份保险业交流数据也支持了上述观点,数据显示,2016年车险保费排名前60家的财险公司,平均综合费用率为41%,达到了历史最高值。其中,仅有6家财险公司的综合费用率低于平均值,而更多的财险公司综合费用率超过平均数。

那么这样的趋势是否会继续维持?如何打破呢,郝演苏对《投资者报》记者表示,目前来看中小财险公司短时间内是无法改变两极分化明显的情况。不过他也建议财险公司应摒弃以车险为主的业务结构,从而转向多元化业务的发展格局。

(本文来源:投资者报,转载请注明出处)

各种跨界者加入战局,导致客户购买和安装轮胎的方式迎来变化。传统维修...

小桔车服召开安全管理委员会专项会议,会议任命小桔租车、小桔养车、小...

从预约检测到透明报价、从专业技师到纯正配件,从免费车辆电子健康检测...

哪些汽服门店在换门头?换门头的原因是什么?