当前位置:首页> 正文:车险费率、产品全面放开?若费改失败,则中国车险再无出头之日

2018/4/10 10:09:50 acqiche

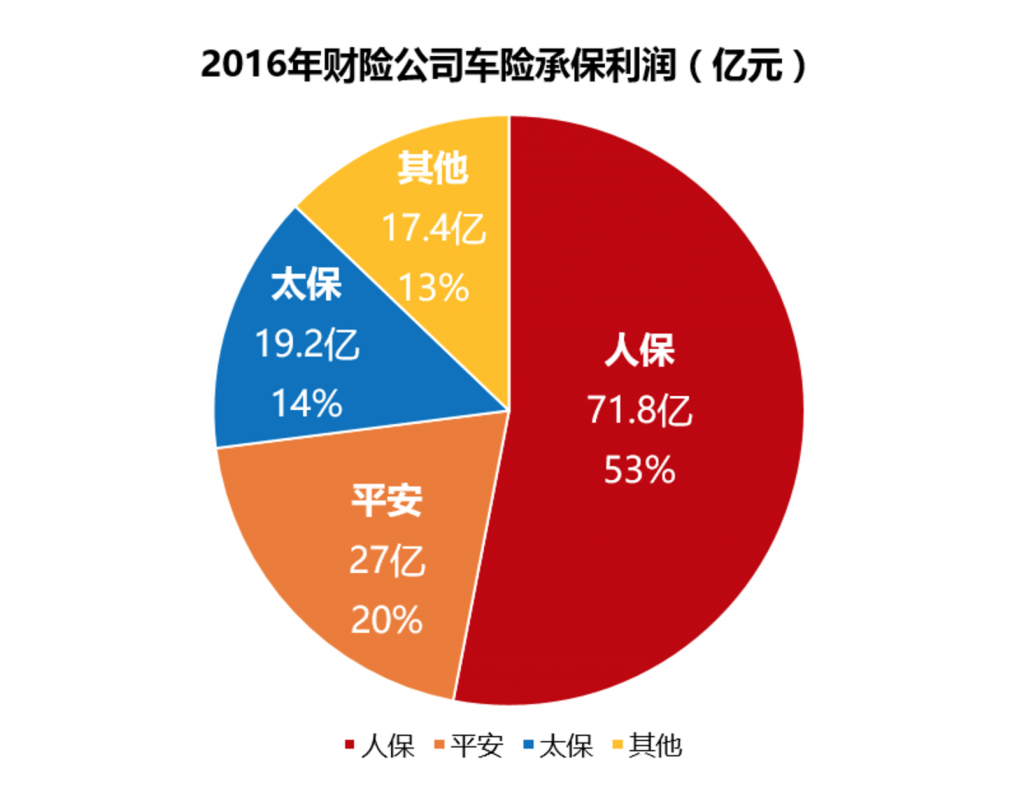

图片来源于网络

江湖传闻再起......

车险费改会提速么?车险价格会全面放开么?保险公司可以自主开发个性化车险产品么?我不知道会在哪天发生,只知道它一定会发生。我们今天就来聊聊如果当下费率和产品真的放开了,车险世界将如何变化。

时隔十年,商业车险费改再次进入攻坚阶段。

无论是一步到位,还是循序渐进,恶性价格战终将难以避免,而只有当价格到底,甚至普遍出现亏损时,保险公司的自我变革才能真正发生。

车险改革失败的标志是什么?就是将产品和定价重新拉回原点。

车险价格全面放开并不是什么新鲜事,2001年开始的第一次车险费改就是由保险公司自主定价。而全面放开费率的背景是当时市场费用竞争已进入白热化。

2001年10月1日起,广东省机动车辆保险费率率先在全国进行试点改革,省内各财险保险公司将不必执行中国保监会统一规定的固定车险费率,而可以自主制定车险费率。

在广东的试点其实并不成熟,也谈不上成功,但很快广东模式还是在全国推开,车险全面费改的结果,全行业迅速陷入亏损,在全面亏损的压力之下,2007年4月,保监会宣布统一行业ABC条款和费率,车险费改宣告失败。

失败的原因究竟是什么?风控能力和精算定价能力非常薄弱?

系统化管理落后?

新兴主体大量进入市场?

保险中介快速发展?

以保费规模论英雄?

表面上,改革失败的核心问题是保险公司的非理性,为了争夺更多的市场份额和更大的业务规模导致的恶性价格竞争。实际上,保险公司刚刚开始感到改革的痛,就被政府出手“救市”了。

改革是壮士断臂、凤凰涅磐,刚有一点痛楚,保险公司就受不了了,当年的人保还握有半壁江山,大部分公司又是国有背景,也许是改革措施太激进了,宝宝们还适应不了“市场”的风雨。

一切又回到原点,保险公司都仿佛捡回了一条命,重新回到舒适区,而这一统一就是十年。

日本

中国的车险市场很像上世纪50年代的日本,高手续费、假赔案、严重的恶性竞争。

1957年,多家保险公司公司联合起来签署自律公约,约定执行日本财产保险费率算定协会计算的统一费率,限制不正当竞争。同年10月,主管日本财政、金融、税收的政府部门大藏省,出台严厉治理政策,要求保险公司对违反公约的人员给予劝退、降职、减薪等处分。从此,日本各家险企开始执行统一的车险条款和费率,投保人无论在哪家保险公司投保,只要条件相同,得到的保险报价也基本相同,车险市场进入了长达四十年的市场保护期。

直到1996年,日本政府对金融制度进行大刀阔斧的改革,保险市场确定市场化改革方向;1997年,受美日保险框架协议的影响,部分车险产品费率开始尝试费率自由化;1998年,政府正式出面废除算定会费率使用义务,日本汽车保险费率算定会只负责计算成本费率(即建议性净保费率),保险公司将算定会计算出的成本费率作为基准费率,可以根据自身经营状况自主制定本公司车险条款及费率。由此,日本车险市场全面进入费率市场化时代。(《理财周报》 王冬)

长达四十年的保护使得日本本土保险企业一直处于封闭的竞争环境中,相比外来者竞争力差,所以日本出现了大量国内保险公司的并购事件,通过并购增强实力来对抗在科技和产品能力上更强的国际保险巨头。

充分的市场竞争,使强者们各显其能,纷纷找到了自身的发展路径和空间,车险市场多元化,优秀的产品和服务创新不断涌现,市场竞争也自然而然的将管治下的卖方市场转化为以客户为核心的买方市场。

德国

德国的车险改革和我国2001年的第一次车险市场化改革措施非常类似。我们都知道德国的车险改革最终是成功的,改革成功的核心的区别在于政府狠下心坚持了下来,真正实现了让经营主体学会了在“市场”的大海中游泳。

在1995年启动车险市场化改革时,德国政府将车险费率定价权一步到位放权给保险公司,这种相当极端的改革方式,因为市场主体认识不足或反应呆滞,导致恶性费率竞争不可避免的出现了,车均保费出现大幅度下滑,车险赔付率一路上扬,其中车损险综合赔付率由1994年的75%上升至1999年的95%,第三者责任险综合赔付率更是一路从95%飙升至117%,车险市场出现全面亏损。因此,从1999年开始,各大保险公司纷纷调整战略,通过上调费率、收缩业务范围、进一步细分市场等举措提高盈利能力。不过,虽然恶性费率竞争得到一定的遏制,但是由于市场竞争过于激烈,车险价格仍然一路走低,1995年时一辆汽车的汽车强制险为289欧元,全险为431欧元,两者合计720欧元,但是2012年这两种保险合计才504欧元,这使得以安联为代表的保险公司不得不在2013年下半年酝酿了一次提价以缓解压力。

不过,虽然仍未摆脱价格战的阴影,但是经过市场近十年来的自我调整,德国的车险市场已经十分严谨和成熟,不仅车主直接从市场化改革过程中受惠,保险公司也在改革的阵痛中不断提升自我能力,车险产业整体向着好的方向前进。(《理财周报》)

回到我们讨论的话题:这一轮车险改革是否会重蹈失败的覆辙?

我们发现经过了上一轮市场洗礼,除了个别保险公司,大部分保险公司和2009后的新进主体并没有吸取失败的教训。

过去十几年,中国汽车消费高速增长,在长时间的车险价格管制和保护的下,整个市场蛋糕迅速变大,活在舒适区(相对)的财险公司自身创新、改革的动力缺乏,而当汽车产销量迅速回落,对市场盲目乐观的惯性并未消退,市场竞争压力陡增,费用率水涨船高。

新一轮商业车险费改,保险公司预期未来车均保费出现下降,而出险率大幅下降,对未来的焦虑混合着当下的乐观,使得恶性费用竞争迅速升级,即便监管重拳出击,多地恶性竞争并未改观。

恶性竞争的根源仍然是对保费规模和市场份额的执着追求。所有保险公司都很害怕保费负增长,当公司陷入显性亏损,则“被迫”挤出垃圾业务,不得不承受规模下降。

竞争假设在“理性”上,而实际则常常陷入非理性漩涡。

常常感觉财险精算师的命运是悲催的,主要工作成了调节准备金和利润,而面对非理性的价格战,定价能力变成了“笑话”。

互联网是未来车险费率放开的又一变量。

智能手机普及,移动互联网、大数据、车联网等科技的进步使保险公司识别风险,创新产品的能力进一步增强,如果费率定价放开,UBI车险、二手车保险、新能源车保险等创新产品似乎将迎来曙光,但关键的关键是,保险公司经营的核心目标是规模、利润、现金流、服务还是用户。

放眼国内保险企业,把目标定位在用户和服务上的机构凤毛麟角(大多有此理念的是基层机构或基层工作人员),规模、利润双核心的价值观恐怕难以改观,所以保险公司更加迫切引入那些能够提升效率、降低成本的保险科技,以提升自身的市场竞争力。

互联网流量巨头介入车险被174号文一顿痛打,费率放开利好互联网平台ToC,但互联网平台经营车险是基于理性么?在我们看来,大型互联网流量平台的“变现”需求更为迫切,着眼点同样放在规模和变现收入上,用户和服务同样无人关心。

为什么?因为当下的车险仍有巨大的规模和利润红利,而所有重度参与者都是“逐利”的。

也许,中国的保险市场真是处在发展的“初级”阶段,以用户和服务为核心只是奢望,数十家财险公司、互联网保险公司和众多互联网巨头和三方平台共同参下,车险市场竞争只会更加激烈。

无论是谁,只要经营车险的主体不尊重保险的客观规律,不重视用户和服务,一定还会重蹈覆辙,而且这次倒下了,可能再没机会再站起来,这与公司大小无关。

然而,市场竞争不是道德问题,应该理性经营、重视服务和用户的说教已经够多了,起作用么?解铃还须系铃人,市场造成的问题也只能靠市场解决。

面对失去理性的恶性竞争,所有的自律、监管都像是止疼片,病情不但没有实质缓解,反而愈演愈烈。行业里的老司机都感到这一幕和十几年前似曾相识,感觉这一次车险费改又要失败了。

长期管制与被管制的思维惯性,让大多数人没有意识到所谓“恶性竞争”才是真实的市场环境。我们太熟悉被家长呵护、管教的所谓市场,而真实的市场就像一场你死我活的“饥饿游戏”。

所以,所有我们目前遇到的貌似非正常的现象其实都是“正常”的!车险改革成败的关键不是“恶性竞争”和“车险行业亏损”,成败与否的关键是能否扛过非理性竞争到达极限后的“疼痛期”。

无论是费率还是产品改革的政策释放都是循序渐进的“怀胎”过程,不经历痛彻心扉的分娩就永远无法迎来新的生命。作为“父母”的行业监管者和改革的顶层设计者,如果这个时候叫停,只会再次让这个怀胎十余年的婴儿胎死腹中!

监管和行业本不对立,实是一家。

惯坏了的孩子,打几巴掌就受不了了。

管多了逆反,要自由,跌倒了,受欺负了,又回来找家长哭。

有所为,有所不为。那些欺骗消费者的要严惩不怠,只要对消费者有利,对未来保险市场繁荣有利,经营上就要鼓励充分竞争,优胜劣汰。

政府、监管、保险公司、中介、客户、服务商......车险链条的所有参与者都期望车险改革成功,但我们必须经历那些前人必须经历的过程,日本、德国,乃至他国的经验给予我们重要的参考,但并没有给我们画出捷径。保护弱者的天真想法只会让他们死于未来。

同样,日本和德国车险改革的成功也为我们绘清了美好的未来,既然没有选择,既然选对了方向,既然已经选择了出发,就坚持下去,直到成功吧。

车险费改是否提速,价格、产品是否放开,都不是费改成败的关键所在。不要在已经失败的地方再跌倒一次,若费改失败,则中国车险再无出头之日。

希望这次不要再打“退堂鼓”。

文章首发于分子实验室,作者刘扬,AC汽车授权发布

各种跨界者加入战局,导致客户购买和安装轮胎的方式迎来变化。传统维修...

小桔车服召开安全管理委员会专项会议,会议任命小桔租车、小桔养车、小...

从预约检测到透明报价、从专业技师到纯正配件,从免费车辆电子健康检测...

哪些汽服门店在换门头?换门头的原因是什么?