当前位置:首页> 正文:2016车险年报解读:车险这么难,我们还要做吗?

2017/6/2 9:10:10 acqiche

“车险难做”已经是共识。

到底多难?最惠保专家通过对57家披露了2016年车险经营数据的财险公司深入分析,告诉了我们其中的规律。

做与不做,如何做,结论就在后面。

【总体情况 】在已统计的57家公司中

1:2016年车险保费:约6829亿

2:2016年车险承保利润:约74亿

3:车险承保利润率:约1.1%

4:13家公司车险承保盈利,共计盈利135.6亿,其中老三家拿走87%。

5:42家公司车险承保亏损,共计亏损61.6亿。中型公司,两头都不靠,往往就是亏损大户。

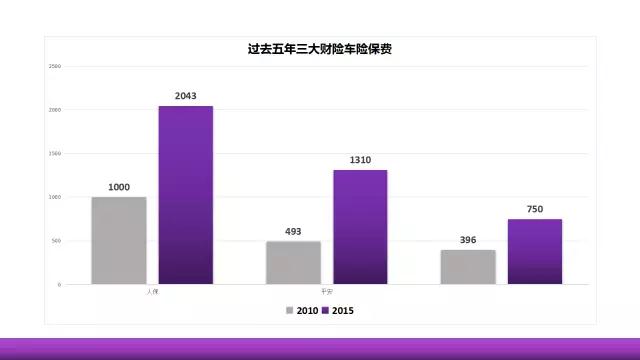

第一阶段 | 做大为王,品牌溢价,人平太盈利遥遥领先

第一阶梯“老三家”(人保、平安和太保)的车险市场份额合计为66%,车险承保利润合计118亿元,且承保利润率均超过行业平均水平(1%)。

其中承保利润率最高的为人保,车险承保利润约71.8亿,等同于整个行业的承保利润。

▲2016年车险经营情况

▲2016年车险经营情况

商车费改对“老三家”有影响吗?最惠保考察了过去三年“老三家”的承保利润率,除了2014年太保车险承保亏损外,“老三家”均能实现车险承保盈利,且利润率在商车费改之后并未缩小。此外,近三年内,“老三家”中人保的车险承保利润率均领先其他两家。

三大家中,中国人保绝对独领风骚。在中国玩车险,谁也玩不过中国人保。

▲三年内车险承保利润率

第二阶段 | 车险保费50~500亿之间,共9家,管理才能出效益

2016年车险保费在50~500亿之间的有9家,分别是:国寿财、大地、中华、阳光、太平、天安、华安、安盛天平和永安,9家保费占比共计25%。

其中,6家车险承保盈利,3家承保亏损。亏损率最高是安盛太平,亏损率约为-4.8%,但依托投资收益,2016年公司净利润依然为正。

▲2016年车险经营情况

商车费改对这些公司有什么影响?2014年和2015年,这9家公司中,均有5家车险承保亏损,2016年减少至三家,商车费改并没有压缩这一阶级的承保利润。9家公司中,有中华和天安,车险承保亏损在加剧;也有阳光和大地等,承保利润明显提升。在这一梯队,管理才能出效益。

▲三年内车险承保利润率

2016年车险保费在5~50亿之间的有27家,保费占比合计8.6%。此27家公司中,除1家承保利润未披露,仅只有安邦、紫金和北部湾三家车险承保盈利。

安邦是神一般的公司,我们不做评论。紫金和北部湾,都是在一个地方做深做透的公司。实际上本土化公司中,如渤海,鼎和,国元,安华农业,锦泰等,虽然亏损,至少亏损幅度不太大,一般在6个点之内。

▲2016年车险经营情况(橘色标注为承保利润率小于-6%,即使算上投资收益,公司依然难逃亏损)

值得一提的是,车险保费9亿仍然盈利的北部湾财险,其业务基本全集中于广西一地,专注单一市场也是可以盈利的。

第四阶段 | 车险保费<5亿,共18家,想盈利,基本没有可能,除非......

2016年车险保费小于5亿的有18家,保费占比合计0.5%,多为外资财险公司及新公司。

5亿以下的公司,想要盈利,基本上门都没有。你可别说铁路自保几千万保费也盈利,人家是自保公司!

▲2016年车险经营情况(橘色标注为承保利润率小于-6%,即使算上投资收益,公司依然难逃亏损)

【总结】

1:做车险想挣钱就得做大!(谈何容易啊!)

2:在中国玩车险,谁也玩不过中国人保。

3:年保费上500亿,不挣钱也难(除非公司内部出问题了)。

4:全国性公司,年保费50-500亿之间,管理才能出效益。

5:年保费50亿以下,有特色、专注、善管理也可以盈利!

6:5亿以下规模,神仙也没辙~

各种跨界者加入战局,导致客户购买和安装轮胎的方式迎来变化。传统维修...

小桔车服召开安全管理委员会专项会议,会议任命小桔租车、小桔养车、小...

从预约检测到透明报价、从专业技师到纯正配件,从免费车辆电子健康检测...

哪些汽服门店在换门头?换门头的原因是什么?