当前位置:首页> 正文:中国经销商集团二手车业务为何还没做大做强?

2018/7/4 17:22:18 acqiche

本文首发自中国二手车自媒体联盟,作者系联盟成员,文章原创。

转载请注明,尊重知识,尊重原创!

获取授权请加微信:xiaopangfans

本文资料来自于中国汽车流通协会2018年中国二手车大会

PPT版权为中国汽车流通协会副秘书长郎学红女士

王萌进行整理说明,不足之处请指出

2018年CUCA中国二手车大会上,中国汽车流通协会副秘书长兼产业协调部主任郎学红女士针对于中国汽车经销商(4S店)集团二手车业务前景进行了翔实数据分析和案例对比,从数据和分析看,中国目前的经销商集团二手车业务发展空间巨大,是未来三分天下的有力争夺者。

中国二手车行业整体现状

汽车保有量达到一定规模,尤其是重点城市保有量增长将实现汽车置换比例的提高,尤其是限购政策出台后,传统的汽车经销商集团的二手车业务可能不仅仅是面临发展的问题,还可能决定了其业务的“生死”!

近几年对于二手车交易流通的相关政策和环境波动比较大,行业竞争加剧,从业者信心不足,但是随着整体调整和规模效应,2016年后逐步恢复到中高速增长期,预计在未来几年内平均复合增长率有望达到15%。

经销商集团的置换业务中,其二手车普遍价值偏低,现阶段80%的置换二手车都是通过拍卖渠道或者竞价渠道分销到下游或者外省市渠道,所以外迁转籍的活跃对于4S店新车业务和二手车价格有着直接影响。

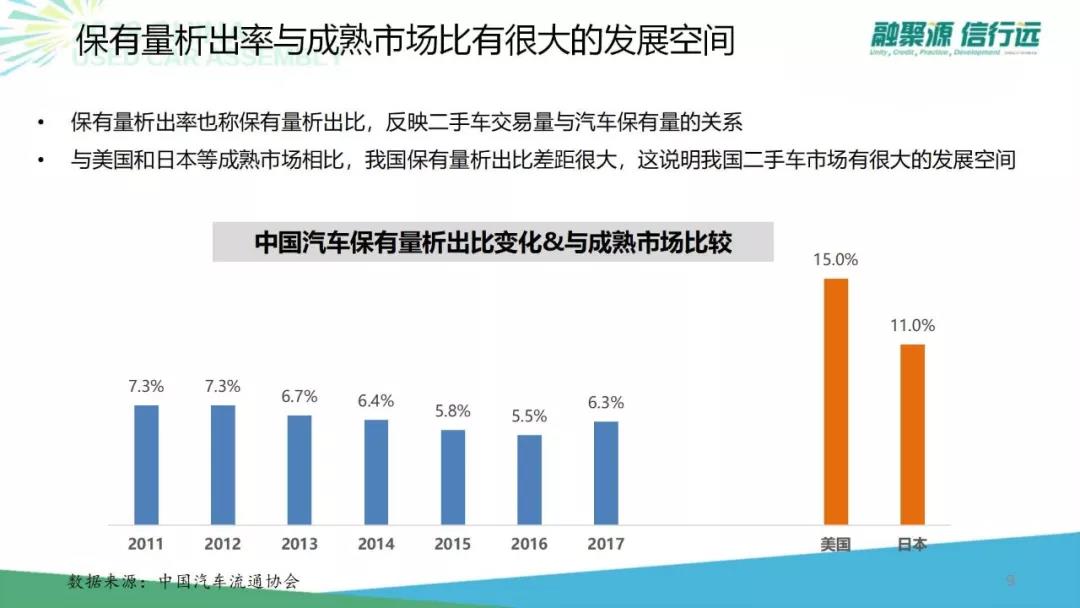

中国汽车保有量析出率从2011年的7.3%下降到目前的6.3%左右,整体汽车保有量基盘增大,同时新车市场竞争激烈,各类政策对于消费者以旧换新的刺激政策逐渐失去吸引力,相对成熟发达国家,中国每年“二手车生产量”还有较大发展空间,当然这还需要金融、租赁等多个业态同步发展。

按照现有的新旧车发展速度推测,2025年,也就是7年后,中国汽车保有量3亿台,10%的析出率也将达到每年二手车交易量3000万辆规模。

中国经销商集团二手车业务现状

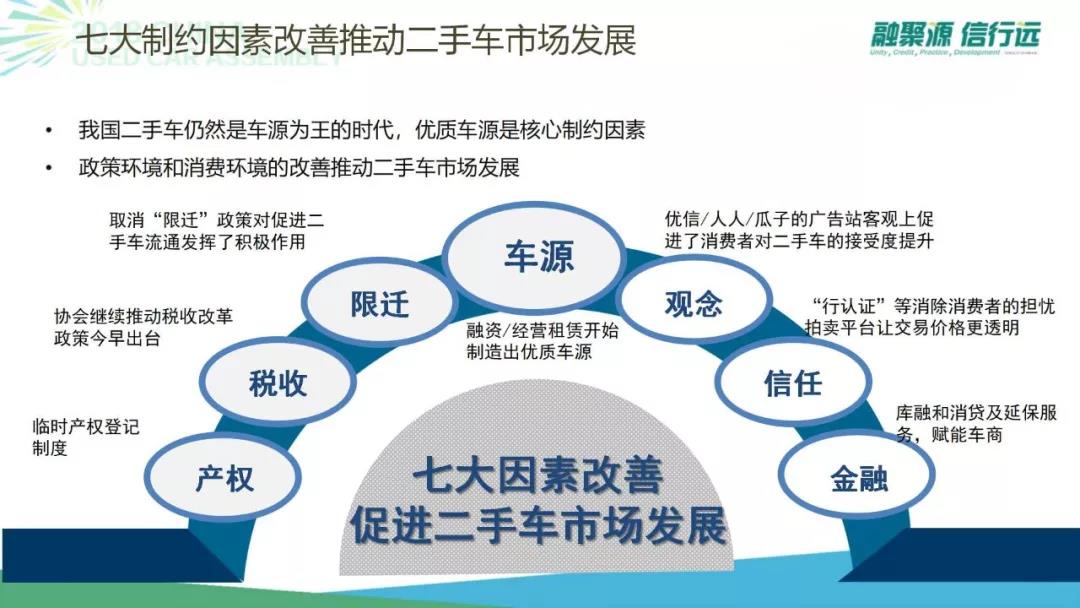

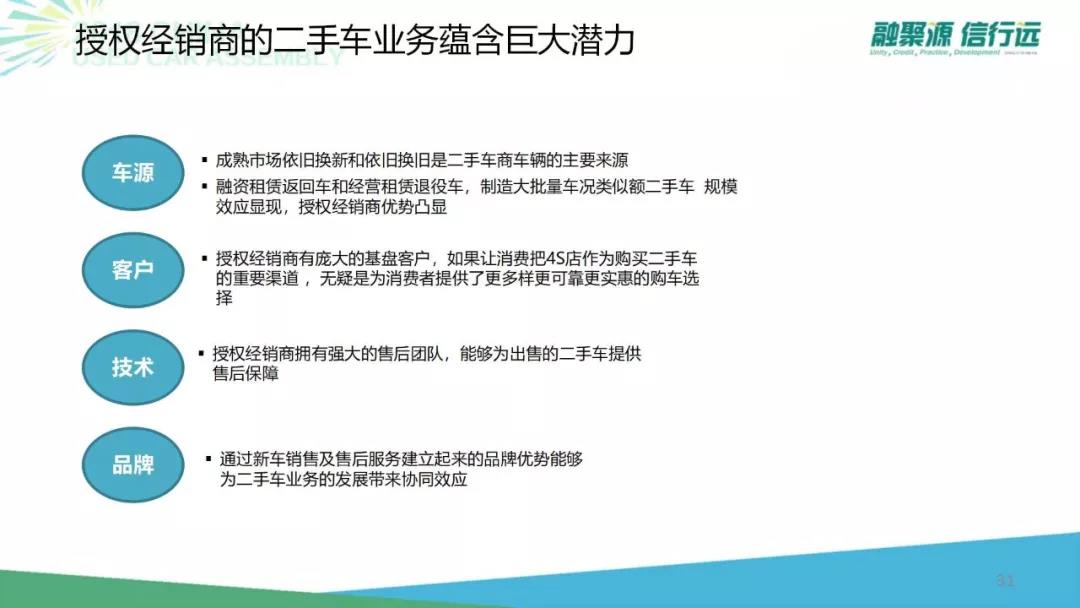

目前看,相对于其他产业和政策,中国二手车目前的制约因素逐步改善,经营环境远好于早期的“劣币时代”,坐拥资源、品牌、规模等优势的汽车经销商集团理应在二手车行业大发展中“分得一杯羹”,三分天下至少有其一。

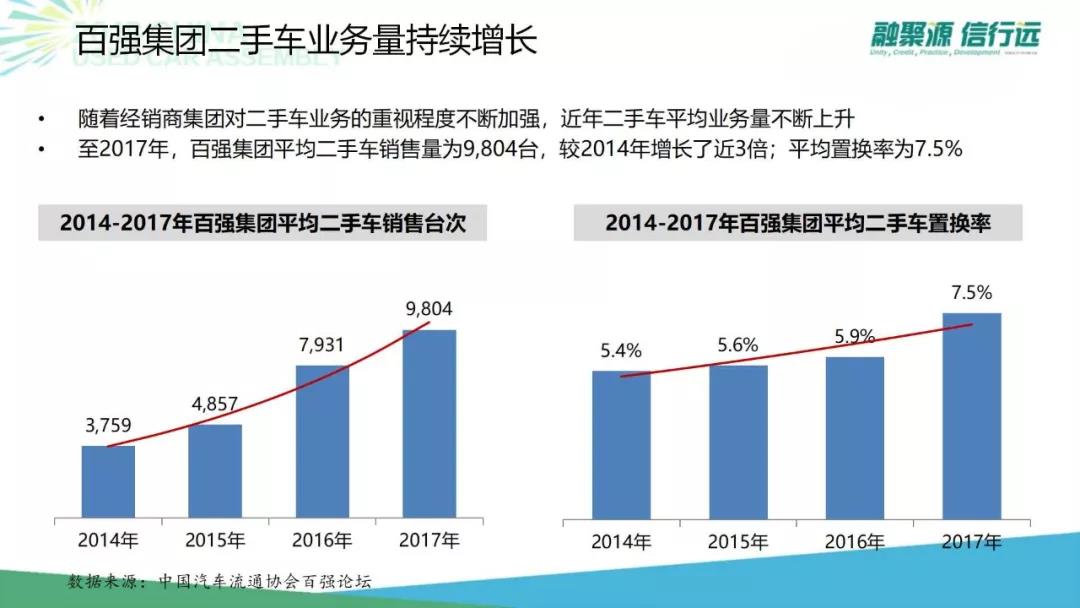

中国汽车经销商集团百强企业二手车销售量从2014年的平均3700余台增长至2017年的9800台,四年时间增长了近三倍,平均置换率从5.4%提高到7.5%,相对来说虽然进步比较明显,但是由于早期基础差,这一数据与实际理论应达到的数据还有非常大的差距,对比国外成熟市场有很大的发展空间和潜力。

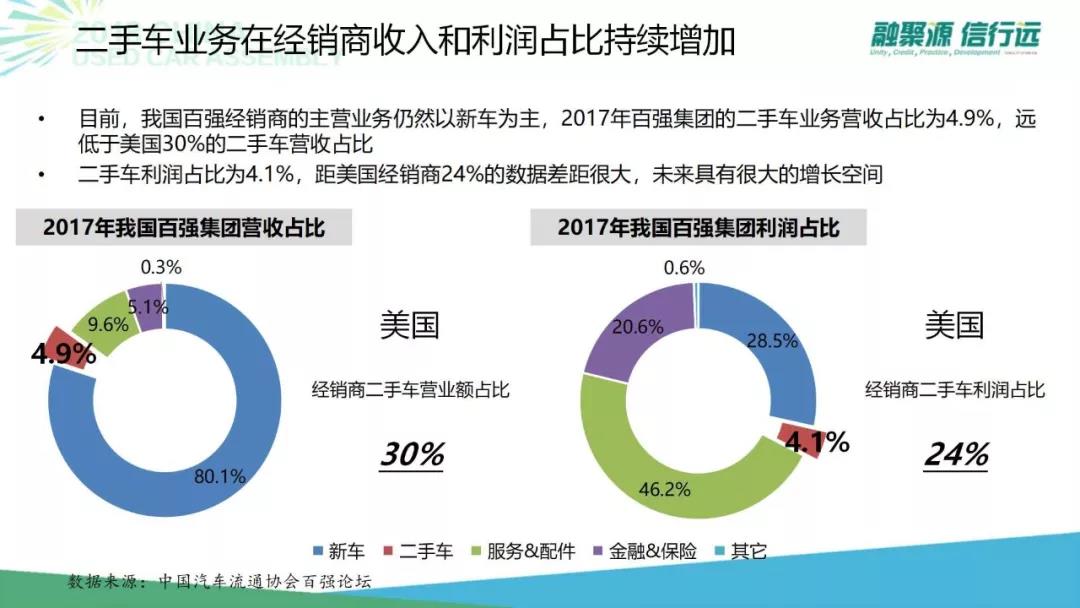

中美对比分析,中国的汽车经销商集团的二手车业务营收占比仅为4.9%,而美国是中国的6倍多,达到30%左右;而二手车贡献的利润中国的经销商集团仅有4.1%而美国达到24%,相差很大。

美国的汽车经销商集团的二手车业务是主力核心业务,而中国目前仅仅是各个集团的附属衍生业务,重视度和投入远不够,但是在北京、上海、深圳等地的经销商集团看,其二手车营收占比远高于平均,整体置换率、利润占比等都逐渐成为集团的“主力部队”。

中美经销商集团典型案例对比

广汇集团与阿里巴巴集团共同开展网络拍卖和线下交付结合的模式,覆盖城市广泛,成交率在40%左右,实现集团内的资源互动和置换支持。

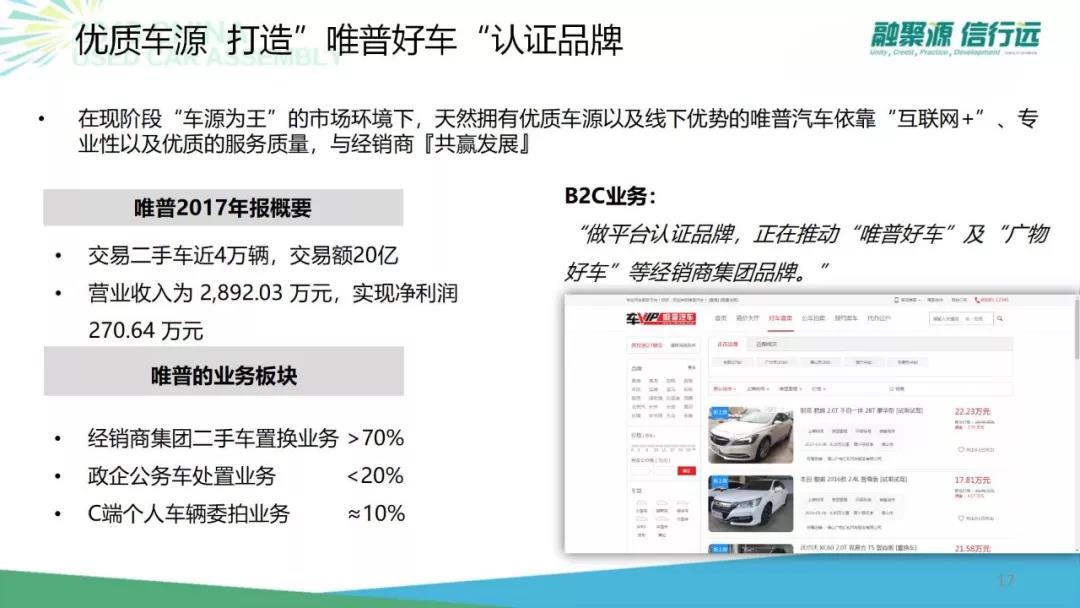

广物唯普作为经销商集团自行建设的拍卖平台,广泛采用专业合作和主业专注的方式,发展迅速,年交易量和交易额逐步快速增长,2017年9月挂牌新三板,实现盈利和可持续发展。

美国的二手车经销商集团自行建设独立品牌的零售二手车认证业务,同时高度重视用户体验和互联网结合,其OEM配件以及5年75000英里的超长保修期延保足以证明其集团的专业实力和持续发展能力。

Echo Park 集团的二手车业务在线平台能够实现线上线下的真实互动,而目前国内的经销商集团独立品牌二手车业务方面主要还是以来门户网站等模式,而自行建设的网站、品牌、营销、公众号等仍有较大差距,独立发展能力尚未成熟,这也是目前各个经销商集团发展的瓶颈之一。

经销商集团二手车专卖店在美国比较普遍,依托经销商集团优质资源实现新车、二手车、零配件、金融、保险、售后等一系列的真正的资源整合发展,打造完善的产业链品牌。

中国经销商集团二手车业务前景

中美汽车消费有一定的差异和不同,但是在某些数据和市场经济规律方面也是有很多相似的地方,从上述数据看,中国的汽车保有量未来超过美国的时间不会很长,不过车辆的质量和价值仍有一定差别。

平均车龄方面由于国内针对老旧车的政策“非国际化”导致很多老旧车流通收藏出现问题,整体二手车交易量未来十年内仍很难达到美国的新旧车比例倍数,不过整体规模将进一步扩大。

二手车金融渗透率有非常非常大的发展空间,同时融资租赁更是刚开始起步,这两方面经销商集团在未来将会有明显的优势和潜力,应高度重视。

新车经销商数量和美国相比,规模相对成正比,而二手车交易量和经营者数量看有着明显的不同,中国的二手车经营者整体依旧是“小、散、多”的局面,形成品牌的不多,具备持续做大做强的不多。市场恶性竞争存在,甚至一些后进入的二手车电商、金融企业也都没“学好”导致了目前二手车整体市场发展进入到了“震荡洗牌期”。

对于汽车经销商集团来说,中国的同行远比美国的同行要更有发展空间和潜力,只不过要面对的竞争也是更残酷的,市场环境也是更复杂的。

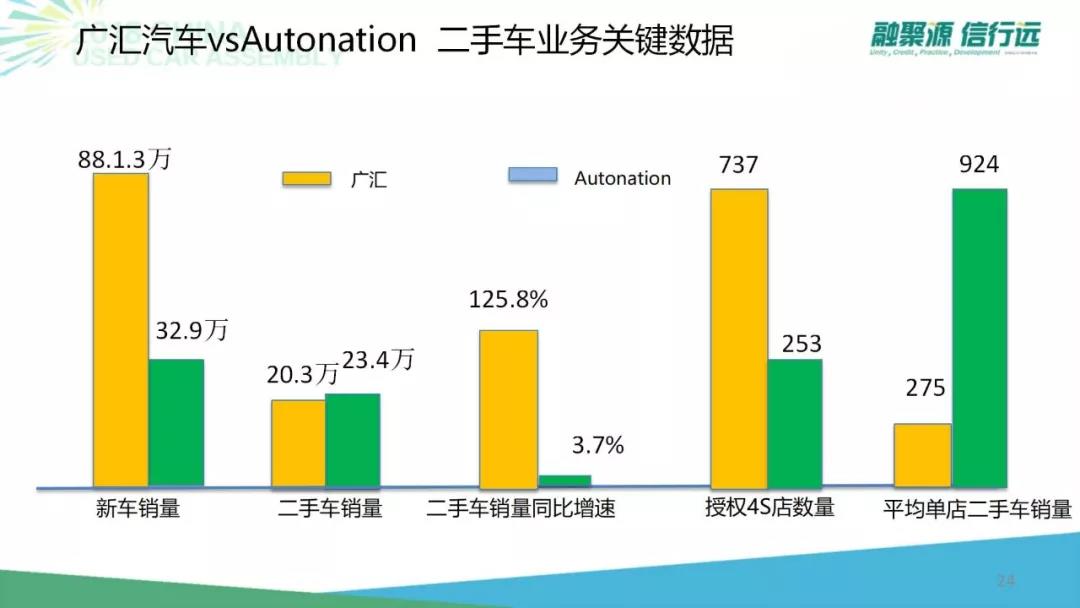

中美经销商集团“老大”对比看,新车数据,中国广汇增速快,规模大,而二手车交易量占比和平均单店二手车运营能力看,则有较大差距,在二手车方面中国汽车经销商集团急需真正做到个体强和整体强共同发展,要看真正的核心竞争力。

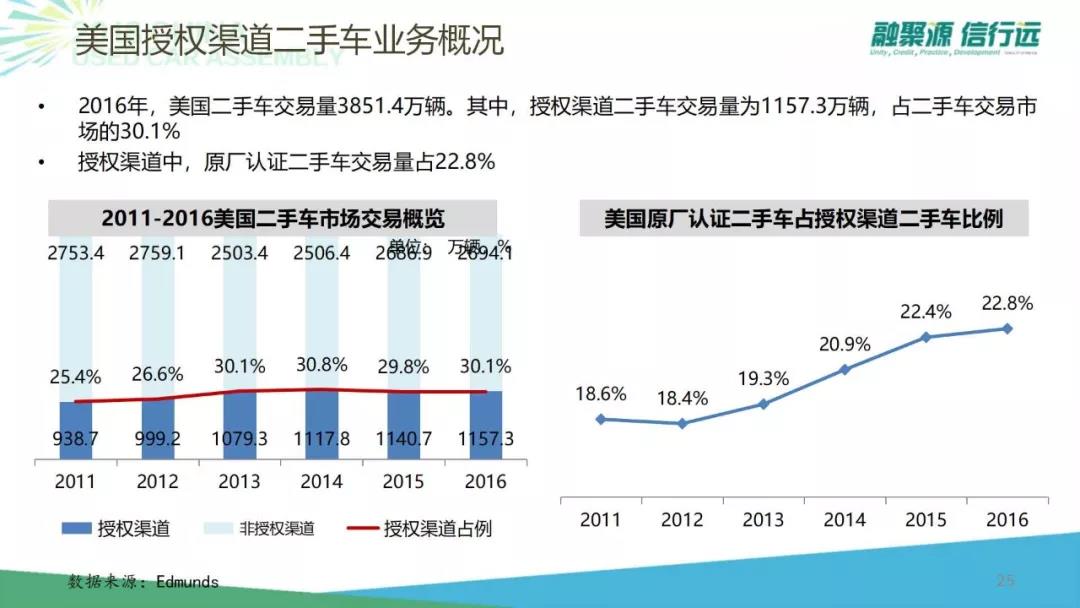

现阶段美国的二手车交易量中品牌授权经销商(4S店)二手车交易占比达到30%左右,而中国经销商集团百强的数据测算,中国这一数据不足10%,原厂认证的比例更是远低于4%,而美国这一数据达到22.8%。

中国汽车经销商集团的基础工作相对这几年发展的比较迅猛,发展的业态模式多元化,未来将有最大的可能做大做强,目前需要进一步解决体制机制等问题,实现团队的有效激励和专业人才队伍的建设发展。有理论有实践有积极性的团队很重要。

此外,在融资租赁、新能源汽车等方面,中国与国外的差距还是比较大,未来这些领域的发展将实现二手车整体市场的结构性变化,经销商集团有先天的规模和品牌优势,应持续关注。

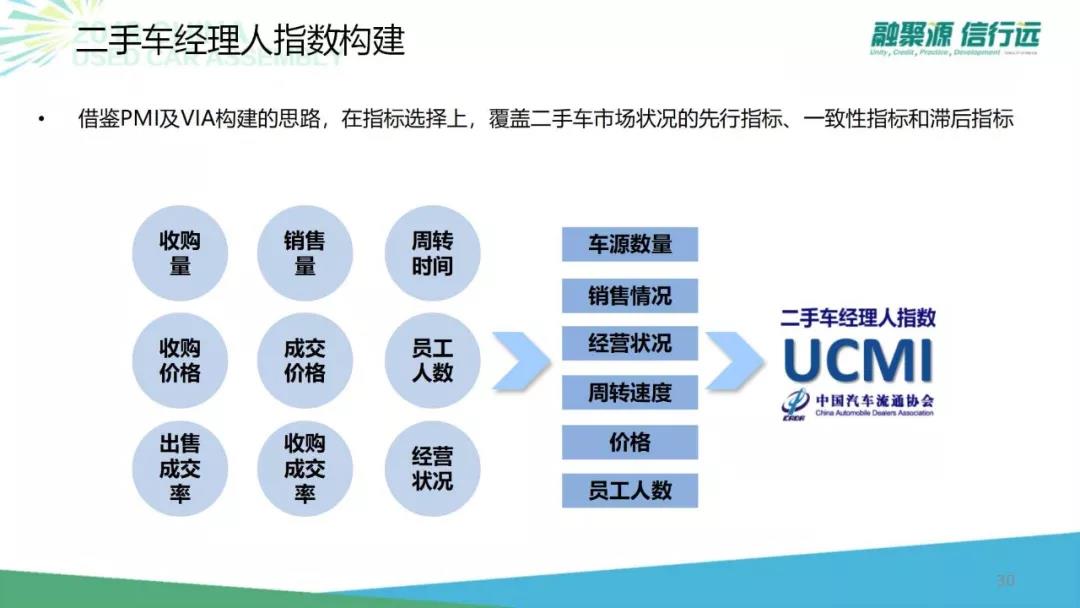

二手车经理人指数持续在荣枯线以下,市场并不活跃,在指标化的量化表现中,目前的二手车相关的业务指标也普遍滞后,行业发展的空间较大,需要人才团队克服的困难还有很多。

新车市场中,品牌授权4S店有着绝对的优势,而二手车业务中,同样拥有资源、资金、场地、人才、技术等优势的新车经销商集团为何二手车业务还未能达到应有的水平呢?

虽然有不少人说是因为临时产权、税费统一等各种问题,但是从实际情况看,我们认为中国的新车经销商集团做好二手车业务现阶段应该更加务实和现实。

二手车小胖观点:

首先,调结构! 二手车业务不同于新车的规范规模化经营,现阶段对于人才和团队的依赖性依旧很强,以人为本,赏罚分明,鼓励能者上的量化发展原则,二手车业务部门人员从专业能力到实战经验,理应比新车同级别“赚的更多”,因为更难更操心,需要积累的时间也更长。

其次,定战略! 新车经销商集团的二手车业务到底是衍生的附属业务,还是与新车同等重要的战略性业务一定要分清楚,比如奥迪厂家认证二手车就把二手车作为独立品牌与新车并立,这也促进了目前奥迪品牌二手车与其他品牌相比,从交易数量到用户体验的较大优势。

最后,抓细节! 二手车业务在目前整体环境下灵活多变,需要更多的是细节的把握,光有良好的战略而忽略了实用的战术最终结果也是失败的,某些二手车电商就是非常典型的案例,所以耐心匠心的打造经销集团的二手车体系化系统是关键。

调结构、定战略、抓细节,小胖认为中国汽车经销商集团二手车业务在现阶段下的“三板斧”可能更为务实有效。

注:本文为第三方( 二手车小胖说)转载内容,文章作者: 朗雪红 王萌整理, 本文仅代表作者独立观点,不代表AC汽车任何立场。

各种跨界者加入战局,导致客户购买和安装轮胎的方式迎来变化。传统维修...

小桔车服召开安全管理委员会专项会议,会议任命小桔租车、小桔养车、小...

从预约检测到透明报价、从专业技师到纯正配件,从免费车辆电子健康检测...

哪些汽服门店在换门头?换门头的原因是什么?