当前位置:首页> 正文:游学笔记丨整合仍是大趋势,要懂的如何让企业更值钱!

2018/7/3 15:59:07 acqiche

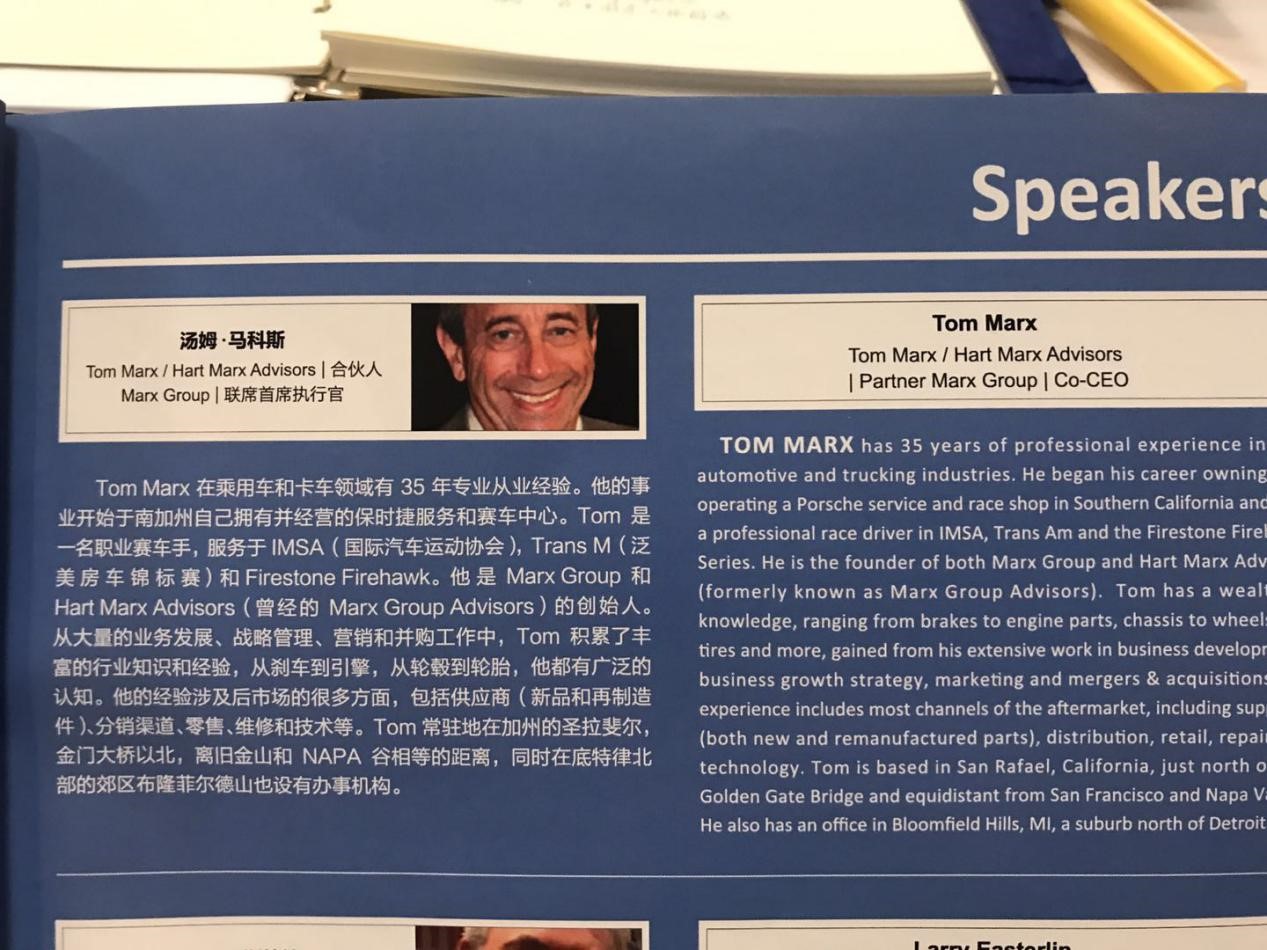

美国自2008年经济危机以来,资金成本一直比较低。据TOM Marx说,国债回报率大概在1%-3%,银行利息在3%-6%,而正常的生意一般增长到3%-4%,如果从事专业投资的话回报在10%-20%。所以在利率比较低的情况下投资相对活跃,但是一个不好的消息是美元和港币都在加息,资本对风险项目和投资项目谨慎度会提高,一些不盈利或很难盈利的项目可能会遇到很大的投资回报挑战。

1940-1964年是美国婴儿潮时期,这批人已经进入退休阶段,很多人因为没有继承人而选择将公司出售。这也是Marx选择进入企业并购咨询服务的背景。从他的角度来看,产业间并购投资的机会远高于财务投资,因为美国汽车后市场比较成熟,并购可以确保在市场上的相对领先地位。

当然利率的变化会导致投资的变化,在并购的过程中,买家看好的是以下几点:现金流,有经验的管理团队,过去几年的目标完成率,以及综合考虑你的投资回报率、复合增长率等。大家可以根据这些要素对照一下自己的企业是不是有被投资价值。

卖家看重的肯定先是价格,然后是买家付现金还是给股份。美国有很多企业老板除了公司之外,土地和物业也是自己拥有,公司出售时会要求继续保留物业产权,并且继续租赁给原有公司。另外,卖方还会要求买家公平对待自己的员工、客户以及供应商,同时确保留有足够的现金维持公司运转(公司出售并不意味慢慢被整垮,这样的情况在中国却经常发生,很多国际大牌买了民族品牌之后基本让它自然死亡,这是出于减少竞争对手的角度考虑)。

从估值角度来讲,公司并购的估值倍数主要从几个方面考虑:

Ø 行业领头羊,估值倍数会越高;

Ø 如果你是渠道,估值一般会比制造商和再制造企业高;

Ø 如果你是公开市场的企业,有规范的透明的财务标准和体系,估值可能会更高;

Ø 如果你的产品相对有竞争力,有专业的管理层和管理梯队,可获得更高估值;

Ø 如果你是细分市场领导者,还有技术和服务的竞争优势,那你的估值会更高。

还有一个比较有意思的是不同领域的企业估值不一样。比如说美国事故车维修领域的企业估值普遍比较高;其次是维修服务领域企业,因为它直接面向消费者;最后就是类似于流通企业。这点与中国国内的企业不一样,流通领域比如配件连锁或电商的估值会更高,因为它的规模和可增长性更值得期待,反倒是维修连锁因复制的难度现阶段在国内不被看好。

然后Marx分享了两个案例:

一个是直供给修理厂的配件经销商Nevada Brake,客户基础很好,有一定的影响力,运营能力比较强,但是有机增长缓慢。他们在半年时间内收到多份收购意向,最终以5.8倍的估值和现金的方式被并购。附带条件是公司创始人需要协助买家整合业务。

为什么这家创始人会卖掉公司呢?一是没有继承人,二是面临激烈的竞争压力:全美零售领域四大配件连锁巨头如NAPA、Autozone的竞争,以及区域内其他配件经销商的竞争压力。最终他卖给了当地同行。配件经销商之间的整合在国内也会逐渐发生:在资本的支持下,从区域经销商之间的整合,发展到全国性连锁并购。

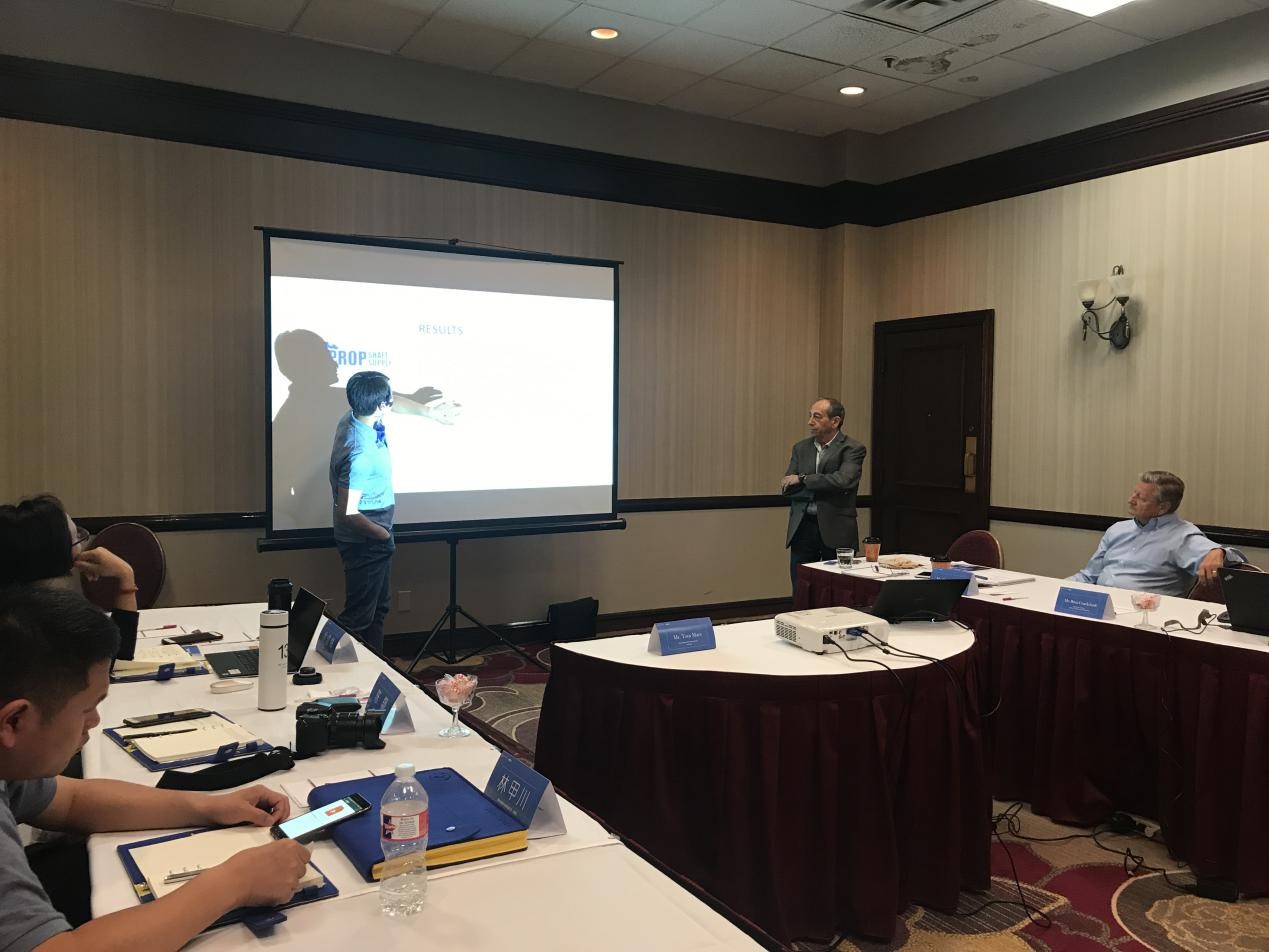

第二个案例是一家制造型企业Prop Shaft Supply,公司增长速度很快,基础好,但是需要更多的资金投入,也面临无人愿意继承他的产业境况。创始人很有激情,愿意作为销售负责人留在公司,管理层也愿意和创始人一起打拼。另外该公司的业务结构很合理,80%业务是卖给OEM,20%卖给售后市场。内部研发、制造工艺、测试和制造能力也比较强,客户口碑也不错,所需要的是找战略投资者帮他去继续做强做大。找到的潜在买家也需要提升自己的服务能力和拥有更多的客户,最后以9倍的估值、全现金交易方式被并购。因为团队比较厉害,公司创始人和核心成员继续留在公司。

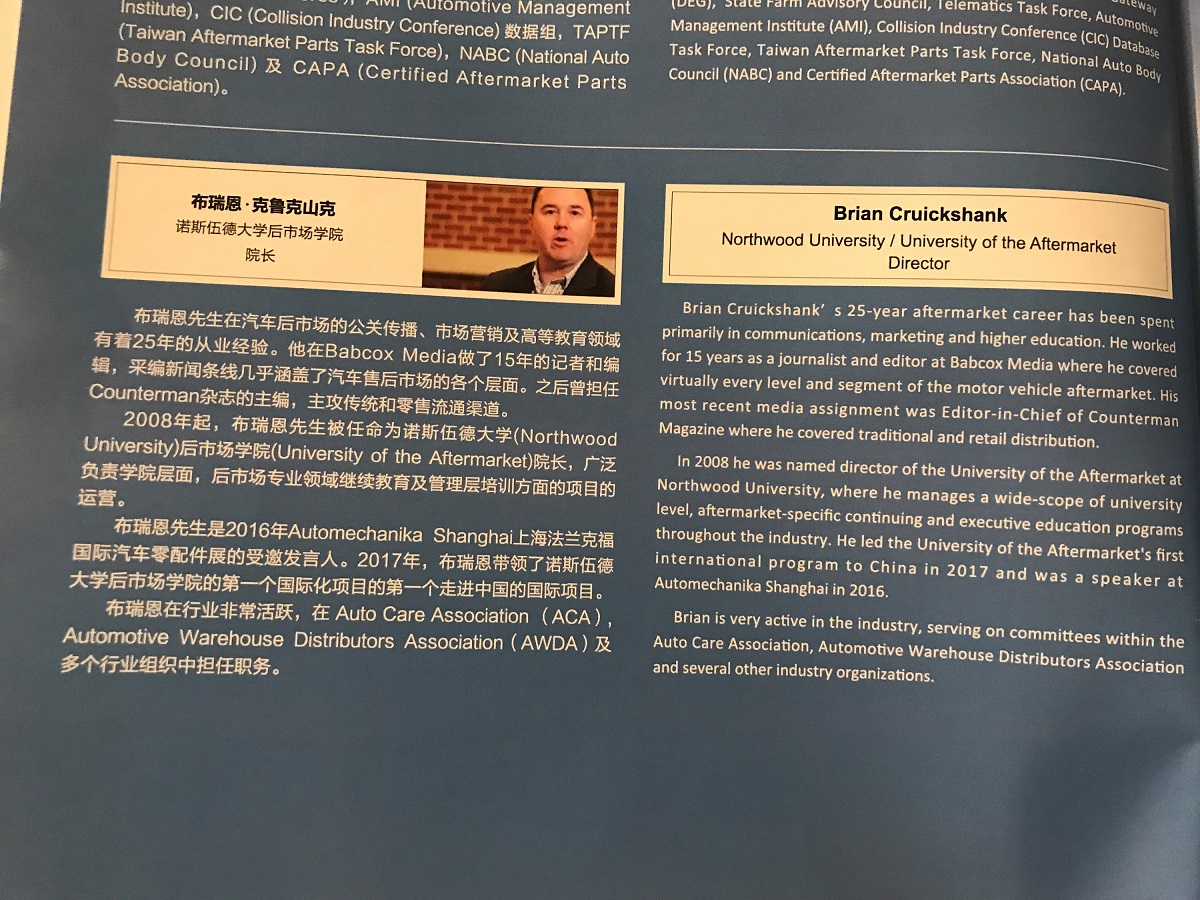

下午分享的专家来自Northwood大学培训项目负责人Brian 先生。Northwood大学在全美汽车后市场领域名气很大,与很多的品牌商、流通连锁、维修连锁企业都有合作。Brian先生去年也曾带领学员来中国考察交流。他今天分享的信息量比较大,把美国汽车后市场联盟或连锁之间并购整合的近100年跨度历程都作了说明,因为时间关系我就大概讲下脉络。

【关于美国汽车后市场的几个发展趋势】

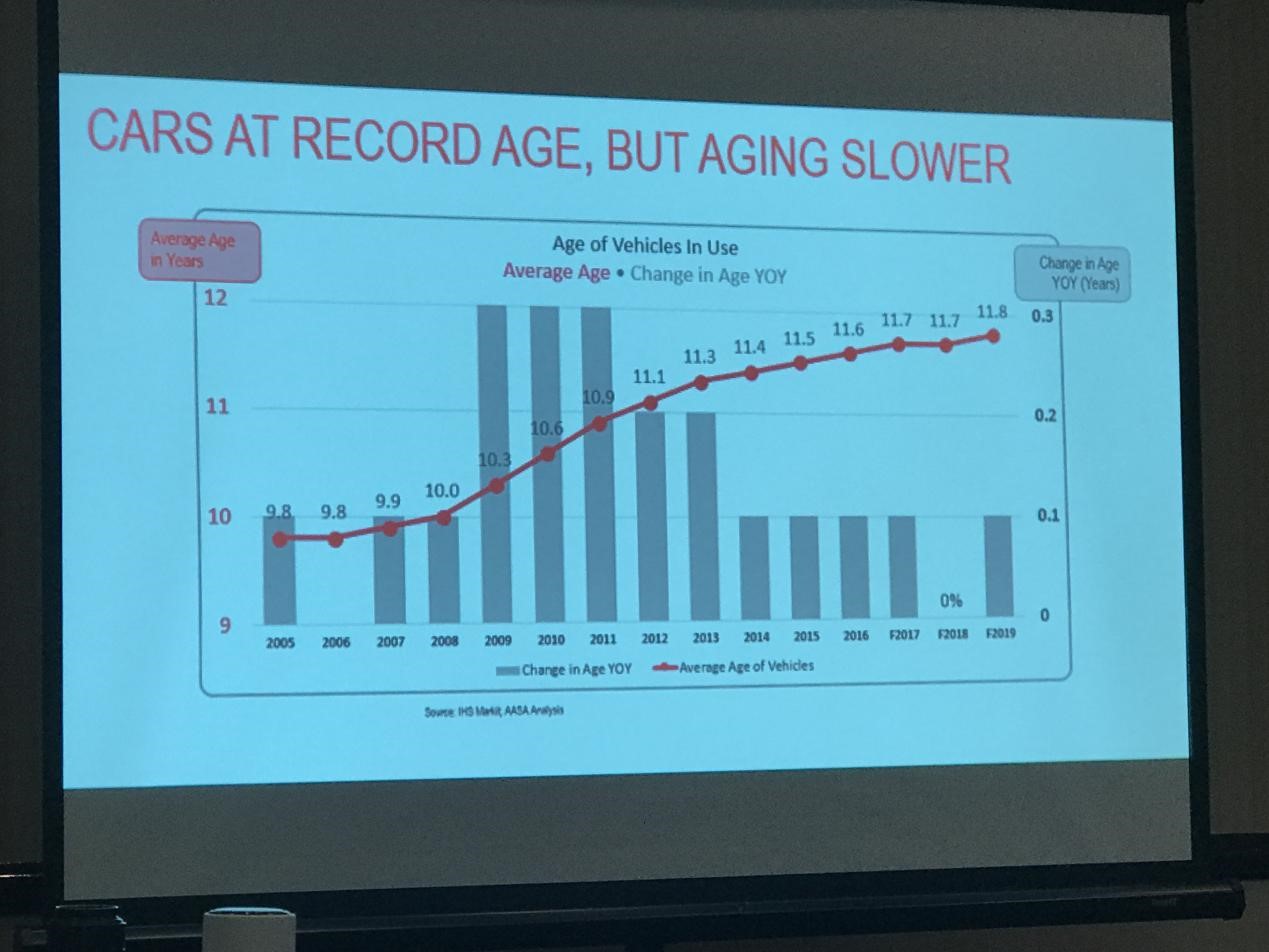

美国汽车保有量每年都在增长,现在2.79亿辆,平均车龄11.7年,每年总的行驶里程3.2万亿英里。

- 保有量在增长,但是增速在放缓,平均车龄也会放缓增长

- 美国失业率持续降到最低点,意味着员工工资会提升

- 精益运营的后市场商家,会把油价等因素综合考虑进来,提升库存管理能力

- 预计2021年,美国汽车后市场达到3270亿美元(主要是配件产值,不包括轮胎、玻璃、事故件),主要因为DIY向DIFM转化带来的,以及劳动力成本和工时比例的增长。像Autozone等过去几年努力增加B2B业务,O’Reilly作为后来者B2B业务相对更强,所以增速比较明显。

- 预测配件电商的增速非常快,预计每年会增加10亿美元的销售额。对消费者而言,一是价格优势,二是方便;对维修店而言,有无货、能否快速送达和退换货是关键因素,电商很难触达这块业务。

- 电商在B2B方面的劣势:没有好的配件目录,配送处于劣势。但是Brian认为,这些电商都可以克服,未来也许会对传统连锁企业形成威胁,会影响更多品类。

- Brian认为,越来越多消费者对修车时间没那么高要求,因为车主现在有更多出行选择,如Uber等;

- 智能网联和自动驾驶技术的发展,让老人和小孩都可以很方便出行,车辆总行驶里程可能会进一步增加;

- 电动车的影响:新的配件会出现,更多配件会消失。

【关于渠道】

现在美国的权力在大渠道手里:Autozone 每年可以周转2次,对供应商账期最高可以达400天。某种程度而言,Autozone不需要为自己的库存付费;相反资金压力就转移到厂家身上。

当然美国四大配件连锁企业也不是一蹴而就的。在1900年代开始,从个人经营到家庭作坊,再到合规企业,然后成长为区域性企业,再到区域连锁相互联盟,或者相互并购成为全国性连锁,然后大连锁接受PE投资、上市甚至国际化。大致的经历如下:

a、1920年代,全国有上千家经销商,他们都在努力从厂家获取更有优势的代理权益;

b、1925年,68家配件经销商在底特律联合成立采购联盟,这就是NAPA的前身(National Auto Parts Association);其他采购集团也陆续产生,采购不再是单个行为,越来越集中;到2000年左右,NAPA的成员之间也开始并购,从68个变成3家,最终合并成现在的NAPA。

c、1970年代开始,越来越多采购联盟出现,而且联盟之间也在不断合并;现在,美国的乘用车联盟和商用车联盟也开始接触,试图形成更大的配件联盟。对联盟而言,成员数量不重要,总的采购量最关键;

d、联盟的会员也会分分合合,选择更有竞争优势的联盟加入。如AND旗下年销售额1亿美元的Sanel Auto Parts离开组织,加入了NAPA;Fast Undercar也离开ADN,加入了我们这次游学访问的Pronto。Pronto在变得更强大,而ADN开始走下坡路了。

如果用一句话来总结今天的游学内容,那就是:整合大趋所势,参与竞争各方要么选择努力向前奔跑,要么懂的如何让自己的企业更值钱!

各种跨界者加入战局,导致客户购买和安装轮胎的方式迎来变化。传统维修...

小桔车服召开安全管理委员会专项会议,会议任命小桔租车、小桔养车、小...

从预约检测到透明报价、从专业技师到纯正配件,从免费车辆电子健康检测...

哪些汽服门店在换门头?换门头的原因是什么?